жПРз§Ї

жПРз§Ї

й¶Цй°µ > иµДиЃѓдЄ≠ењГ > дїКжЧ•и¶БйЧїгАРеЫЊгА�

зВТжИњжЧґдї£зїИзїУ еЊИе§ЪдЇЇеЈ≤зїПеНЦжОЙжИње≠Ре•ЧзО∞дЇЖ дљЖжШѓ......

дљЬиАЕпЉЪдљЪеРН жЧґйЧі:2017/10/30 19:30:00 жЭ•жЇРпЉЪеЬ∞дЇІжГЕжК�

жСШи¶БпЉЪжИње≠РжШѓзФ®жЭ•дљПзЪДпЉМдЄНжШѓзФ®жЭ•зВТзЪДгАВзЫЄдњ°ињЩдЄ™еЃЪдљНеЈ≤зїПдЄНзФ®зМЂеУ•зїЩе§ІеЃґжЩЃеПКдЇЖпЉМеЬ®еЫљеЃґзЪДеРДдЄ™е§ІдЉЪдЄКйЭҐпЉМињЩеП•иѓЭдЄАеЃЪдЉЪеЗЇзО∞пЉМиАМеЬ®еЕґдїЦзЪДе§Іе∞ПеЬЇеРИпЉМињЩеП•иѓЭдєЯдЄАеЃЪдЉЪ襀жПРеПКгАВеПНж≠£дЄ≠е§ЃеѓєдЇОжИње≠РзЪДжАБеЇ¶еЈ≤зїПеЃЪдЄЛжЭ•дЇЖгАВиЗ≥дЇОжИњдїЈеИ∞еЇХжґ® ......

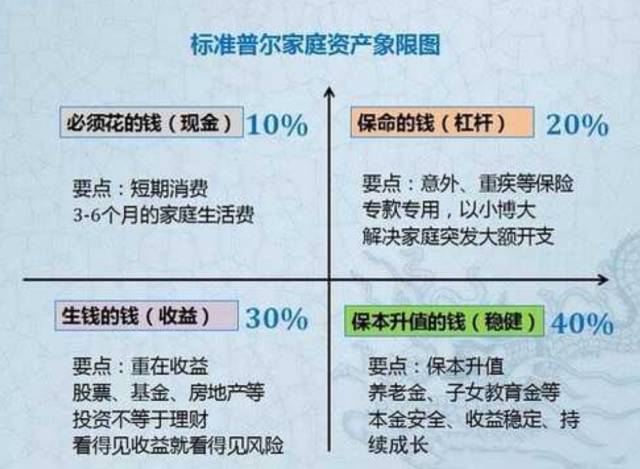

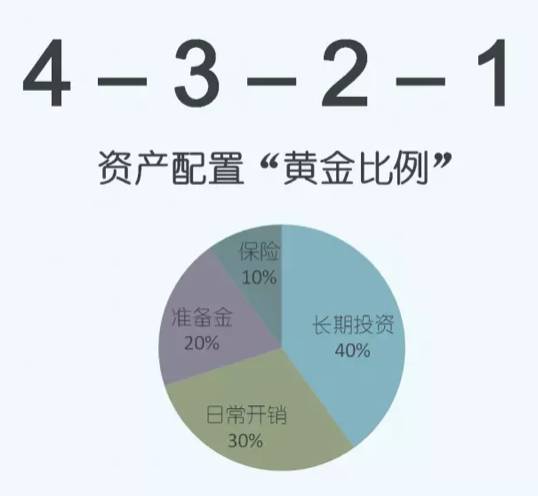

дљЖжШѓињЩеЉ†зРЖ賥зїПеЕЄеЫЊдєЯйБ≠йБЗињЗжЙУеБЗгАВж†ЗеЗЖжЩЃе∞ФпЉИstandard & Poor’sпЉЙжШѓеЕ®зРГжЬАеЕЈељ±еУНеКЫзЪДдњ°зФ®иѓДзЇІжЬЇжЮДпЉМдЄУйЧ®жПРдЊЫжЬЙеЕ≥дњ°зФ®иѓДзЇІгАБй£ОйЩ©иѓДдЉ∞зЃ°зРЖгАБжМЗжХ∞зЉЦеИґгАБжКХиµДеИЖжЮРз†Фз©ґгАБиµДжЦЩе§ДзРЖеТМдїЈеАЉиѓДдЉ∞з≠ЙйЗНи¶БиµДиЃѓгА�дљЖжШѓиАГжНЃеЕЪдїђи°®з§ЇпЉМеєґжЬ™иГљжЙЊеИ∞ињЩеЉ†еЫЊзЪДеЗЇе§ДпЉМжЧ†иЃЇжШѓдЄ≠жЦЗињШжШѓиЛ±жЦЗпЉМеѓєдЇОињЩеЉ†еЗ≠з©ЇеЗЇзО∞зЪДеЫЊзЙЗжМБжААзЦСжАБеЇ¶пЉМиАМдЄФеЕґдЄ≠“дњЭеСљзЪДйТ±”дЄ≠пЉМеЃґеЇ≠иµДдЇІзЪ�20%зФ®жЭ•иі≠дє∞дњЭйЩ©пЉМеЬ®иІВењµдЄКе∞±еѓєдЇЇдїђдЇІзФЯдЇЖеЖ≤еЗїгА�ињШжЬЙеП¶е§ЦдЄАзІНдЄО“ж†ЗжЩЃиµДдЇІи±°йЩР”еЊИз±їдЉЉзЪД“4321”жѓФдЊЛзЪДиµДдЇІйЕНзљЃж®°еЉПпЉЪ40%зЪДйХњжЬЯжКХиµДпЉМ30%зЪДжЧ•еЄЄеЉАжФѓпЉМ20%зЪДжµБеК®еЗЖе§ЗйЗСеТ�10%зЪДдњЭйЩ©гАВињЩйЗМйЭҐйХњжЬЯжКХиµДдєЯе∞±жШѓй£ОйЩ©жКХиµДпЉМжµБеК®еЗЖе§ЗйЗСдєЯе∞±жШѓеЕЈжЬЙжµБеК®жАІзЪДз®≥еБ•жКХиµДгА�

дљЖжШѓињЩеЉ†зРЖ賥зїПеЕЄеЫЊдєЯйБ≠йБЗињЗжЙУеБЗгАВж†ЗеЗЖжЩЃе∞ФпЉИstandard & Poor’sпЉЙжШѓеЕ®зРГжЬАеЕЈељ±еУНеКЫзЪДдњ°зФ®иѓДзЇІжЬЇжЮДпЉМдЄУйЧ®жПРдЊЫжЬЙеЕ≥дњ°зФ®иѓДзЇІгАБй£ОйЩ©иѓДдЉ∞зЃ°зРЖгАБжМЗжХ∞зЉЦеИґгАБжКХиµДеИЖжЮРз†Фз©ґгАБиµДжЦЩе§ДзРЖеТМдїЈеАЉиѓДдЉ∞з≠ЙйЗНи¶БиµДиЃѓгА�дљЖжШѓиАГжНЃеЕЪдїђи°®з§ЇпЉМеєґжЬ™иГљжЙЊеИ∞ињЩеЉ†еЫЊзЪДеЗЇе§ДпЉМжЧ†иЃЇжШѓдЄ≠жЦЗињШжШѓиЛ±жЦЗпЉМеѓєдЇОињЩеЉ†еЗ≠з©ЇеЗЇзО∞зЪДеЫЊзЙЗжМБжААзЦСжАБеЇ¶пЉМиАМдЄФеЕґдЄ≠“дњЭеСљзЪДйТ±”дЄ≠пЉМеЃґеЇ≠иµДдЇІзЪ�20%зФ®жЭ•иі≠дє∞дњЭйЩ©пЉМеЬ®иІВењµдЄКе∞±еѓєдЇЇдїђдЇІзФЯдЇЖеЖ≤еЗїгА�ињШжЬЙеП¶е§ЦдЄАзІНдЄО“ж†ЗжЩЃиµДдЇІи±°йЩР”еЊИз±їдЉЉзЪД“4321”жѓФдЊЛзЪДиµДдЇІйЕНзљЃж®°еЉПпЉЪ40%зЪДйХњжЬЯжКХиµДпЉМ30%зЪДжЧ•еЄЄеЉАжФѓпЉМ20%зЪДжµБеК®еЗЖе§ЗйЗСеТ�10%зЪДдњЭйЩ©гАВињЩйЗМйЭҐйХњжЬЯжКХиµДдєЯе∞±жШѓй£ОйЩ©жКХиµДпЉМжµБеК®еЗЖе§ЗйЗСдєЯе∞±жШѓеЕЈжЬЙжµБеК®жАІзЪДз®≥еБ•жКХиµДгА� еЕґеЃЮдЄ§зІНж®°еЮЛзЪДжАЭиЈѓз±їдЉЉпЉМйГљжШѓе§ЪеЕГиµДдЇІйЕНзљЃпЉМеП™жШѓеЬ®еРДз±їиµДдЇІйЕНзљЃдЄКзЪДжѓФдЊЛжЬЙжЙАдЄНеРМгАВжЬЙдЄАеП•иѓЭиѓіеЊЧе•љпЉМ“е∞љдњ°дє¶еИЩдЄНе¶ВжЧ†дє¶”пЉМжКХиµДдєЯжШѓдЄАж†ЈпЉМе∞љдњ°ж®°еЮЛеИЩеЃєжШУ襀殰еЮЛж°ЖдљПпЉМж®°еЮЛеП™жШѓеПВиАГпЉМзЬЯеЃЮжКХиµДињШжШѓи¶БзЬЛиЗ™еЈ±зЪДеЃЮйЩЕжГЕеЖµгА�жѓФе¶Ви¶БеѓєиЗ™еЈ±зЪДиµДдЇІзКґеЖµеБЪдЄАдЄ™жҐ≥зРЖпЉМз°ЃеЃЪе±ЮдЇОиЗ™еЈ±зЪДжКХиµДжѓФдЊЛпЉМйАЙжЛ©е±ЮдЇОиЗ™еЈ±й£ОйЩ©еБПе•љзЪДжКХиµДжЦєеЉПпЉЪ1пЉЙйУґи°МпЉЪеИ©жБѓдљОдљЖеЃЙеЕ®гА�2пЉЙдњЭйЩ©пЉЪзЬЯж≠£зЪДдњЭйЩ©еЇФиѓ•жШѓеЬ®жДПе§ЦдЇЛдїґжЭ•дЄіжЧґпЉМиГљиОЈеПЦдЄАдїљиµФеБњйЗСжЭ•иЃ©иЗ™еЈ±еЇ¶ињЗйЪЊеЕ≥пЉМе±ЮдЇОдњЭйЪЬеЮЛпЉМзЯ≠жЬЯеЖЕзЪДеЫЮжК•зОЗдЄНйЂШгА�3пЉЙеАЇеИЄпЉЪжѓФе¶ВеЫљеАЇпЉМжѓФйУґи°МеИ©жБѓи¶БйЂШдЄАдЇЫпЉМеПѓдї•дї•жіїжЬЯзЪДжЦєеЉПиОЈеЊЧеЃЪжЬЯзЪДеИ©жБѓгА�4пЉЙиВ°з•®пЉЪйЬАеЕЈе§ЗжЮБеЉЇзЪДжЙњеПЧиГљеКЫпЉМиВ°еЄВж≥ҐеК®зОЗжЮБеЉЇпЉМйЩ§дЇЖжґ®еБЬпЉМињШжЬЙиЈМеБЬпЉМйЬАи¶БеѓєйАЙжЛ©зЪДиВ°з•®жЬЙжЄЕйЖТзЪДиЃ§зЯ•гА�5пЉЙиіІеЄБеЉПеЯЇйЗСпЉЪдї•дљЩйҐЭеЃЭдЄЇдї£и°®пЉМеЕЈжЬЙйЂШеЃЙеЕ®жАІгАБйЂШжµБеК®жАІгАБз®≥еЃЪжФґзЫКжАІпЉМеЕЈжЬЙ“еЗЖеВ®иУ�”зЪДзЙєеЊБгА�“еЗЖеВ®иУ�”еШЫпЉМзЫЃеЙНзЪДжФґзЫКзОЗеЊШеЊКеЬ�3.8%еЈ¶еП≥гА�6пЉЙиВ°з•®еЉПеЯЇйЗСпЉЪиГљиµЪеПЦжѓФжЩЃйАЪжХ£жИЈжЫійЂШзЪДеȩ洶гАВдљЖжШѓйЭҐеѓєзЪДжШѓеПМйЗНй£ОйЩ©пЉМиВ°з•®еЄВеЬЇж≥ҐеК®зЪДй£ОйЩ©еТМеЯЇйЗСзЃ°зРЖдЇЇзЪДйБУеЊЈй£ОйЩ©гА�7пЉЙзљСиіЈP2PдЇІеУБпЉЪеєіеМЦжФґзЫКзОЗжЩЃйБНиЊГйЂШпЉМдЄЪеЖЕиЊГеРИйАВзЪДжФґзЫКзОЗеЯЇжЬђзїіжМБеЬ®10%еЈ¶еП≥пЉМдљЖжШѓйЬАи¶БжУ¶дЇЃзЬЉзЭЫпЉМйАЙдЄ≠йЭ†и∞±еє≥еП∞гА�

еЕґеЃЮдЄ§зІНж®°еЮЛзЪДжАЭиЈѓз±їдЉЉпЉМйГљжШѓе§ЪеЕГиµДдЇІйЕНзљЃпЉМеП™жШѓеЬ®еРДз±їиµДдЇІйЕНзљЃдЄКзЪДжѓФдЊЛжЬЙжЙАдЄНеРМгАВжЬЙдЄАеП•иѓЭиѓіеЊЧе•љпЉМ“е∞љдњ°дє¶еИЩдЄНе¶ВжЧ†дє¶”пЉМжКХиµДдєЯжШѓдЄАж†ЈпЉМе∞љдњ°ж®°еЮЛеИЩеЃєжШУ襀殰еЮЛж°ЖдљПпЉМж®°еЮЛеП™жШѓеПВиАГпЉМзЬЯеЃЮжКХиµДињШжШѓи¶БзЬЛиЗ™еЈ±зЪДеЃЮйЩЕжГЕеЖµгА�жѓФе¶Ви¶БеѓєиЗ™еЈ±зЪДиµДдЇІзКґеЖµеБЪдЄАдЄ™жҐ≥зРЖпЉМз°ЃеЃЪе±ЮдЇОиЗ™еЈ±зЪДжКХиµДжѓФдЊЛпЉМйАЙжЛ©е±ЮдЇОиЗ™еЈ±й£ОйЩ©еБПе•љзЪДжКХиµДжЦєеЉПпЉЪ1пЉЙйУґи°МпЉЪеИ©жБѓдљОдљЖеЃЙеЕ®гА�2пЉЙдњЭйЩ©пЉЪзЬЯж≠£зЪДдњЭйЩ©еЇФиѓ•жШѓеЬ®жДПе§ЦдЇЛдїґжЭ•дЄіжЧґпЉМиГљиОЈеПЦдЄАдїљиµФеБњйЗСжЭ•иЃ©иЗ™еЈ±еЇ¶ињЗйЪЊеЕ≥пЉМе±ЮдЇОдњЭйЪЬеЮЛпЉМзЯ≠жЬЯеЖЕзЪДеЫЮжК•зОЗдЄНйЂШгА�3пЉЙеАЇеИЄпЉЪжѓФе¶ВеЫљеАЇпЉМжѓФйУґи°МеИ©жБѓи¶БйЂШдЄАдЇЫпЉМеПѓдї•дї•жіїжЬЯзЪДжЦєеЉПиОЈеЊЧеЃЪжЬЯзЪДеИ©жБѓгА�4пЉЙиВ°з•®пЉЪйЬАеЕЈе§ЗжЮБеЉЇзЪДжЙњеПЧиГљеКЫпЉМиВ°еЄВж≥ҐеК®зОЗжЮБеЉЇпЉМйЩ§дЇЖжґ®еБЬпЉМињШжЬЙиЈМеБЬпЉМйЬАи¶БеѓєйАЙжЛ©зЪДиВ°з•®жЬЙжЄЕйЖТзЪДиЃ§зЯ•гА�5пЉЙиіІеЄБеЉПеЯЇйЗСпЉЪдї•дљЩйҐЭеЃЭдЄЇдї£и°®пЉМеЕЈжЬЙйЂШеЃЙеЕ®жАІгАБйЂШжµБеК®жАІгАБз®≥еЃЪжФґзЫКжАІпЉМеЕЈжЬЙ“еЗЖеВ®иУ�”зЪДзЙєеЊБгА�“еЗЖеВ®иУ�”еШЫпЉМзЫЃеЙНзЪДжФґзЫКзОЗеЊШеЊКеЬ�3.8%еЈ¶еП≥гА�6пЉЙиВ°з•®еЉПеЯЇйЗСпЉЪиГљиµЪеПЦжѓФжЩЃйАЪжХ£жИЈжЫійЂШзЪДеȩ洶гАВдљЖжШѓйЭҐеѓєзЪДжШѓеПМйЗНй£ОйЩ©пЉМиВ°з•®еЄВеЬЇж≥ҐеК®зЪДй£ОйЩ©еТМеЯЇйЗСзЃ°зРЖдЇЇзЪДйБУеЊЈй£ОйЩ©гА�7пЉЙзљСиіЈP2PдЇІеУБпЉЪеєіеМЦжФґзЫКзОЗжЩЃйБНиЊГйЂШпЉМдЄЪеЖЕиЊГеРИйАВзЪДжФґзЫКзОЗеЯЇжЬђзїіжМБеЬ®10%еЈ¶еП≥пЉМдљЖжШѓйЬАи¶БжУ¶дЇЃзЬЉзЭЫпЉМйАЙдЄ≠йЭ†и∞±еє≥еП∞гА� жЫіе§Ъз≤Њељ©жЦ∞жЦЗе∞љеЬ®еЬ∞дЇІиµДиЃѓй¶Цй°µ

йҐЬиЙ≤жµПиІИ

Copyright

2003-2010 IEfang.com,All Rights Reserved дЇђICPиѓ�050679еП� дЇђеЕђзљСеЃЙе§�11010502009635еП�

2003-2010 IEfang.com,All Rights Reserved дЇђICPиѓ�050679еП� дЇђеЕђзљСеЃЙе§�11010502009635еП�

еЃҐжЬНзГ≠зЇњпЉ�4000-81-2727

зИ±жШУпЉИеМЧдЇђпЉЙзІСжКАеПСе±ХжЬЙйЩРеЕђеПЄ